નિશા સંઘવી

માતા બનનારી મહિલા માટે સગર્ભાવસ્થા આનંદદાયક અનુભવ હોય છે. જો કે, પ્રસૂતિનો ખર્ચ ક્યારેક વધુ પડતો થઈ જાય તો પરિવારે આર્થિક અગવડ ભોગવવાનો વારો આવે છે. હાલના સમયમાં સગર્ભાવસ્થા દરમિયાન નિયમિતપણે મેડિકલ ચેક-અપ કરાવવાથી લઈને સોનોગ્રાફી અને પ્રસૂતિનો ખર્ચ ક્યારેક આકરો પડે છે. એમાંય જ્યારે સિઝેરિયનથી પ્રસૂતિ કરાવવામાં આવે ત્યારે ખર્ચ ધાર્યા કરતાં વધારે થઈ જાય છે. આવા સમયે આરોગ્ય વીમા હેઠળનો મેટરનિટી વીમો ઉપયોગી થાય છે.

જોકે, મેટરનિટી વીમા વિશે હજી ઘણી ગેરમાન્યતા છે અને એનો ઉપયોગ ઓછા પ્રમાણમાં થઈ રહ્યો છે.

મેટરનિટી વીમાની જરૂર શું?

મેટરનિટી વીમો ન હોય તો ઉપરોક્ત ખર્ચ પરિવારે જાતે ભોગવવો પડે છે. એને લીધે બચત પર અસર થાય છે, ક્યારેક વધુ પડતો ખર્ચ થઈ જવાથી કરજ પણ લેવાની નોબત આવે છે.

મેટરનિટી વીમો કોને કહેવાય?

મેટરનિટી વીમા એટલે એવો આરોગ્ય વીમો, જેના હેઠળ આ ખર્ચ વીમાધારકે જાતે કરવાને બદલે વીમાના ક્લેમ દ્વારા પ્રાપ્ત કરી શકાય છે:

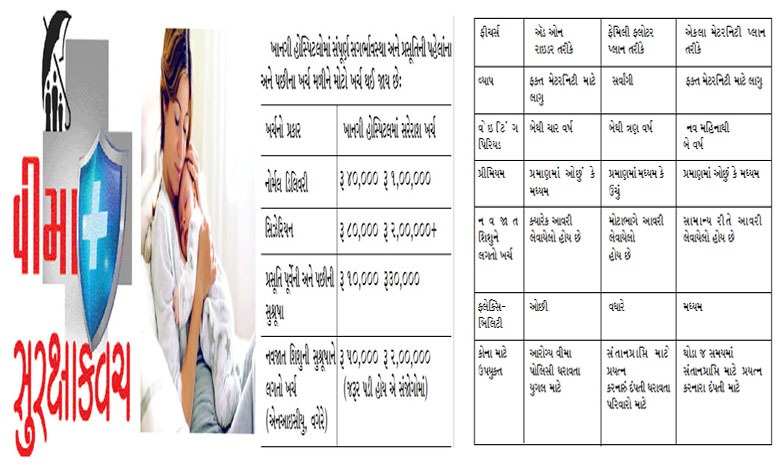

પ્રસૂતિનો ખર્ચ (નોર્મલ કે સિઝેરિયન)

- પ્રસૂતિ પૂર્વેની અને પછીની સુશ્રૂષા

- હોસ્પિટલાઇઝેશન અને રૂમ ચાર્જીસ

- ડોક્ટરનું કન્સલ્ટેશન અને તબીબી પરીક્ષણોનો ખર્ચ

- નવજાત શિશુની સારવારને લગતો ખર્ચ (સામાન્ય રીતે બાળક 90 દિવસનું થાય ત્યાર સુધીનો)

- રસીકરણનો ખર્ચ (અમુક પ્લાનમાં આવરી લેવાયેલો હોય છે)

મેટરનિટી વીમાનું સ્વરૂપ:

1) રાઇડર તરીકે અથવા બેઝ પ્લાનમાં ઍડ-ઓન તરીકે

મેટરનિટી કવર સામાન્ય રીતે રાઇડર તરીકે અથવા બેઝ પ્લાનમાં ઍડ-ઓન તરીકે આપવામાં આવે છે. એનો અર્થ એવો થયો કે વીમાધારક આ કવર માટે વધારાનું પ્રીમિયમ ચૂકવીને એ મેળવી શકે છે. એને રાઇડર સ્વરૂપે અથવા ઍડ-ઓન સ્વરૂપે લઈ શકાય છે.

ઉદાહરણ:

ધારો કે તમે XYZ કંપની પાસેથી પાંચ લાખ રૂપિયાની ઇન્ડિવિજ્યુઅલ હેલ્થ પોલિસી લીધી છે. તમે એમાં પ્રસૂતિને લગતા ખર્ચ માટે 50,000થી 1,00,000 લાખ રૂપિયા સુધીનું મેટરનિટી રાઇડર લઈ શકો છો. એના માટે તમારે અમુક નિશ્ચિત રકમ વધારાના પ્રીમિયમ તરીકે ચૂકવવી પડે છે.

ફાયદા:

- બે અલગ અલગ પોલિસી લેવાની જરૂર પડતી નથી. એક જ પોલિસી હેઠળ આ ખર્ચ આવરી લેવાય છે.

- અલગથી લેવાયેલા પ્લાન કરતાં રાઇડર કે ઍડ-ઓન તરીકે એનો ખર્ચ ઓછો થાય છે.

- મેટરનિટી કવર પ્રસૂતિ પૂર્વેની અને પછીની બન્ને પ્રકારની સુશ્રૂષા માટે વપરાય છે. આ માટે કંપનીએ કયા પ્રકારનું રાઇડર આપ્યું છે એના પર નિર્ભર હોય છે.

ગેરફાયદા:

- સામાન્ય રીતે એમાં વેઇટિંગ પિરિયડ (નવ મહિનાથી લઈને ચાર વર્ષ સુધીનો) હોય છે.

- પ્રસૂતિના ખર્ચ માટેની સબ-લિમિટ ઓછી હોઈ શકે છે.

- બધી જ આરોગ્ય વીમા કંપનીઓ આ રાઇડર આપતી નથી.

કોણે લેવું જોઈએ?

જેમની બેઝ પોલિસી પહેલેથી હોય અને પછી લગ્ન થયાં હોય એવા યુગલે આ કવર લેવું જોઈએ. મેટરનિટી રાઇડર લગ્નના થોડા જ વખતમાં લઈ લેવાયું હોય તો પછીથી જરૂર પડ્યે એ ઉપયોગી થાય છે.

2) કોમ્પ્રિહેન્સિવ ફેમિલી ફ્લોટર પ્લાનના ભાગરૂપે મેટરનિટી કવર તરીકે ફેમિલી ફ્લોટર પ્લાન પરિવારના તમામ સભ્યો (સામાન્ય રીતે જીવનસાથી અને સંતાનો તથા ક્યારેક માતાપિતા)ને એક આરોગ્ય વીમા પોલિસી હેઠળ આવરી લે છે. આમાં અમુક પ્લાનમાં મેટરનિટી બેનિફિટ પહેલેથી અપાયેલો હોય છે.

ફાયદા:

- જો આખા પરિવાર માટેના વીમા સાથે મેટરનિટી કવર મળતું હોય તો એ ઓછું ખર્ચાળ ગણાય.

- પ્રીમિયમ પ્લાનમાં મેટરનિટી માટેની સબ-લિમિટ વધારે હોય છે.

- આવા પ્લાનમાં નવજાત શિશુને એના જન્મના 90 દિવસ સુધી આપોઆપ આવરી લેવામાં આવે છે.

- આવા પ્લાનનું નવીનીકરણ સહેલાઈથી થઈ શકે છે અને એક જ પ્લાન હેઠળ કરવેરાની બચતનો લાભ પણ મળે છે.

ગેરફાયદા:

- વ્યક્તિગત પોલિસીની તુલનાએ આખા પરિવારની પોલિસીનું પ્રીમિયમ વધારે હોય છે.

- આ પોલિસીમાં પણ વેઇટિંગ પિરિયડ લાગુ પડે છે.

- રૂમ રેન્ટ માટેની મર્યાદા અથવા અમુક રોગ માટેની સબ-લિમિટને લીધે પોલિસી હેઠળ મળનારા એકંદર લાભમાં ઘટાડો થઈ શકે છે.

અહીં કહેવું જોઈએ કે યુવા દંપતીએ અથવા તો લાંબા ગાળા માટેનું કવરેજ ઈચ્છતા અને વૃદ્ધિ પામતા પરિવારોમાં આ પોલિસી હોવી જોઈએ. એમાં એક જ પ્લાન હેઠળ દંપતી અને સંતાનોને આવરી લેવામાં આવે છે.

3) એકલા મેટરનિટી કવર તરીકે

આવો પ્લાન ફક્ત સગર્ભાવસ્થા, પ્રસૂતિ અને નવજાત શિશુની સુશ્રૂષાના ખર્ચને આવરી લેનારી એકલા મેટરનિટી કવરનો હોય છે. એને બેઝ હેલ્થ પોલિસી સાથે કોઈ સંબંધ હોતો નથી.

ફાયદા:

- ખાસ મેટરનિટીને લગતી જરૂરિયાતો પૂરી કરવા માટેનો આ પ્લાન હોય છે.

- અમુક પ્લાનમાં વેઇટિંગ પિરિયડ ઓછો (નવ મહિનાથી લઈને બે વર્ષ સુધીનો) હોય છે.

- નવજાત શિશુનું કવરેજ પહેલેથી આપોઆપ સામેલ જ કરાયેલું હોય છે.

- આરોગ્ય વીમાની બીજી પોલિસીના પૂરક તરીકે આ પ્લાન ઉપયોગી ઠરે છે.

ગેરફાયદા:

- મેટરનિટી સિવાયની કોઈ બાબત આવરી લેવાયેલી હોતી નથી.

- સામાન્ય રીતે એમાં મર્યાદિત લાભ આવરી લેવાયા હોય છે. હોસ્પિટલનાં મોટાં બિલનો ક્લેમ કરી શકાતો નથી.

- દરેક શહેરમાં કે દરેક આવક વર્ગ માટે કદાચ આવી પોલિસી બધે ઉપલબ્ધ ન હોય. આથી પોતાના રહેણાકના સ્થળ સંબંધે તપાસ કરી લેવી જરૂરી બને છે.

જે યુગલ પાસે પહેલેથી મેટરનિટી કવર ન હોય અને થોડા જ વખતમાં જેઓ સંતાનપ્રાપ્તિ માટે પ્રયત્ન કરવાના હોય તેઓ આવો પ્લાન લઈ શકે છે. ખાસ કરીને નોકરીના સ્થળે ગ્રુપ મેડિક્લેમમાં મેટરનિટી કવર સામેલ ન હોય તોપણ આ પ્લાન લેવાની જરૂર પડે છે.

આ ત્રણે વિકલ્પને લગતાં ફીચર્સની તુલના:

એક્સક્લુઝન

- વેઇટિંગ પિરિયડ દરમિયાન આવતો ક્લેમ

- સ્વૈચ્છિક ગર્ભપાત

- કૃત્રિમ ગર્ભાધાન (મોટાભાગના પ્લાનમાં)

- પ્રિ-એક્ઝિસ્ટિંગ ડિસીસીઝને લીધે થયેલાં કોમ્પ્લિકેશન્સ (જો પ્રિ-એક્ઝિસ્ટિંગ ડિસીઝ વિશે પહેલેથી ફોડ પાડ્યો ન હોય તો)

- પોલિસીના નેટવર્કની બહાર કરવું પડેલું હોસ્પિટલાઇઝેશન (કેશલેસ માટે)

યોગ્ય પ્લાન કેવી રીતે પસંદ કરવો?

- ગર્ભધારણ થવા પહેલાં જ વેઇટિંગ પિરિયડ પૂરો થાય એ રીતે પ્લાન લઈ લેવો.

- નો-ક્લેમ બોનસ મળે છે કે કેમ અને આજીવન રિન્યુઅલ શક્ય છે કે નહીં એની તપાસ કરી લેવી.

- હોસ્પિટલના નેટવર્કની અને મેટરનિટી માટે ચોક્કસ કેટલું કવરેજ મળે છે એની જાણકારી લઈ લેવી.

- તમે કેટલું વધારે પ્રીમિયમ ભરો છો અને એની સામે કેટલા બેનિફિટ મળે છે એની સમીક્ષા કરી લેવી. હાલ થોડી વધુ રકમ ખર્ચાઈ જાય એ ચાલે, પણ ભવિષ્યમાં જરૂર પડે ત્યારે મેટરનિટીનો ખર્ચ વીમા કંપની પાસેથી મળી જાય એવી વ્યવસ્થા કરવી.

- નવજાત શિશુ માટેનું કવરેજ પહેલા જ દિવસથી શરૂ થાય એવા પ્લાનને પ્રાધાન્ય આપવું.

સરકારી સહયોગ અને ગ્રુપ ઇન્સ્યોરન્સ

- અહીં જણાવવું રહ્યું કે પ્રધાનમંત્રી માતૃવંદના યોજના હેઠળ નોકરિયાત વર્ગની મહિલાઓને સગર્ભાવસ્થા દરમિયાન નાણાકીય સહાય મળે છે.

- ઘણી કંપનીઓના આરોગ્ય વીમાના ગ્રુપ પ્લાનમાં મેટરનિટી કવર સામેલ હોય છે. એમાં વેઇટિંગ પિરિયડ શૂન્ય અથવા ઘણો ઓછો હોય છે.

- સ્વયં રોજગાર કરનારી મહિલાઓએ સમયસર સ્ટેન્ડઅલોન મેટરનિટી રાઇડર લઈ લેવું સારું. મેટરનિટી પ્લાન દ્વારા માતૃત્વના આનંદમાં વૃદ્ધિ કરો

સગર્ભાવસ્થા દરમિયાન ઘણી બાબતોની કાળજી લેવાની હોય છે. આવા સમયે ભાવનાત્મક બાબતોને પ્રાધાન્ય આપવામાં આવે છે. જો આર્થિક અગવડ થાય તો માતૃત્વના આનંદમાં ઓટ આવવાની શક્યતા રહે છે. આથી આર્થિક જોગવાઈ પહેલેથી કરી લેવી સારી. આ હેતુસર મેટરનિટી ઇન્સ્યોરન્સ ખૂબ જ ઉપયોગી નીવડે છે.

હોસ્પિટલના બિલની ચિંતા કર્યા વગર નવા જીવનને આવકારવાની ખુશીમાં મહાલી શકાય એ માટે આ કવરેજ હોવું જોઈએ. આજકાલ મોંઘવારીના જમાનામાં જરાક પણ આર્થિક બોજ વધી જાય તો પરિવાર આખાએ સહન કરવું પડે છે. આથી કહેવાનું કે આજના સમયમાં મેટરનિટી કવરેજ વૈકલ્પિક નહીં, પણ અનિવાર્ય છે.

આ પણ વાંચો….આરોગ્ય વીમા હેઠળ કઈ રીતે મળી શકે ઍર ઍમ્બ્યુલન્સની સુવિધા…