ફાઈનાન્સના ફંડા -મિતાલી મહેતા

ભારતમાં વૈશ્વિક આરોગ્ય વીમો?

જીહા, ભારતમાં રહીને પણ તમે વૈશ્વિક આરોગ્ય વીમો લઈ શકો છો. જો કે, એ રાબેતા મુજબની પૉલિસીઓમાં ઑફર કરવામાં આવતો નથી. અમુક શરતો અને મર્યાદાઓ સાથે તથા વધારાનું પ્રીમિયમ ભરીને એ લઈ શકાય છે. ભારતની આરોગ્ય વીમા પૉલિસીમાં મળતું વૈશ્વિક આરોગ્ય કવર એટલે શું?

આ પૉલિસીનો અર્થ એવો થયો કે વીમાધારક ભારતની બહાર બીમાર પડે અને ત્યાં સારવાર કરાવવાની જરૂર પડે તો એનો ખર્ચ કવરેજ હેઠળ આવરી લેવાય. સામાન્ય રીતે ગંભીર બીમારી, તાકીદની સ્થિતિમાં કરવું પડતું હોસ્પિટલાઇઝેશન અથવા તો પહેલેથી નક્કી કરાયેલા પ્લાન મુજબ વિદેશમાં કરાવાતી સારવારનો સમાવેશ થાય છે.

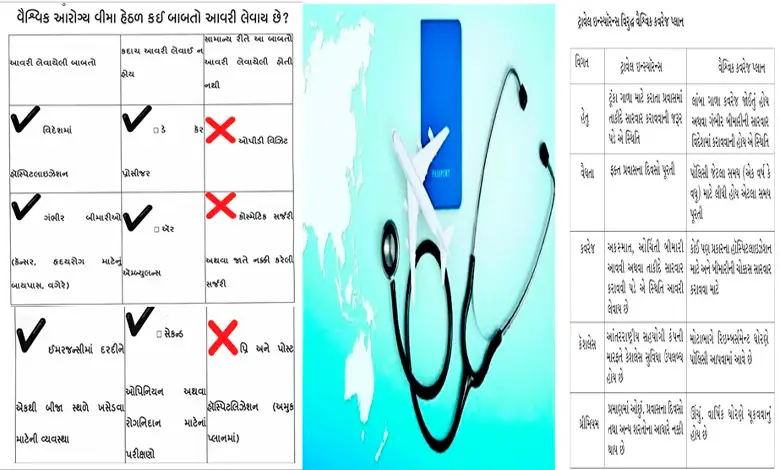

વૈશ્વિક આરોગ્ય વીમા હેઠળ કઈ બાબતો આવરી લેવાય છે?

પૉલિસી લેતી વખતે કઈ વાત ધ્યાનમાં લેવી?

1) મોટાભાગના પ્લાનમાં કૅન્સર, અવયવ પ્રત્યારોપણ, હૃદયરોગ માટેની શસ્ત્રક્રિયા, વગેરે જેવી ગંભીર બીમારીઓના ઈલાજને આવરી લેવામાં આવે છે. આમ, પૉલિસીમાં કઈ બીમારીઓ આવરી લેવાઈ છે એની વિગતો તપાસી લેવી.

2) ભૌગોલિક મર્યાદા: અમુક પૉલિસીમાં નિશ્ર્ચિત પ્રદેશ (દા.ત. ફક્ત અમેરિકા અને યુરોપ) પૂરતું કવરેજ મળે છે, જ્યારે અમુકમાં કેટલાક દેશોને સંપૂર્ણપણે બાકાત રાખવામાં આવે છે.

3) વેઇટિંગ પીરિયડ: ઘણા પ્લાનમાં વૈશ્વિક કવરેજ માટેનો વેઇટિંગ પીરિયડ 2થી 4 વર્ષનો હોય છે.

4) પ્રી-ઑથોરાઇઝેશન ફરજિયાત: કેટલીક સારવાર પહેલેથી નક્કી કરીને કરવામાં આવતી હોય છે. આવા કિસ્સામાં વૈશ્વિક કવરેજના પ્લાનમાં વિદેશમાં સારવાર કરાવવા અર્થે પહેલેથી મંજૂરી લઈ લેવી પડે છે.

5) રિઇમ્બર્સમેન્ટ મોડેલ:

મોટાભાગના વૈશ્વિક ક્લેમ રિઇમ્બર્સમેન્ટ મોડેલ પ્રમાણે સેટલ કરવામાં આવે છે, અર્થાત્ એમાં કૅશલેસ સુવિધા હોતી નથી. અમુક કૉર્પોરેટ પ્લાનમાં કે વીમા કંપની સાથેની સમજૂતીના કિસ્સામાં આ મોડેલ અપનાવાતું નથી.

6) કરન્સી અને ક્લેમનું હેન્ડલિંગ: ક્લેમના સેટલમેન્ટની રકમ ભારતીય રૂપિયામાં રૂપાંતર કરીને ચૂકવવામાં આવે છે અને ક્લેમના દસ્તાવેજો ફક્ત અંગ્રેજીમાં હોવા જરૂરી હોય છે.

પ્રીમિયમનો વિચાર:

- વૈશ્વિક કવરેજ ધરાવતા પ્લાન અન્ય પ્લાનની તુલનાએ 20થી 40 ટકા વધારે પ્રીમિયમ ધરાવતા હોય છે.

- અમુક પ્લાનમાં વૈશ્વિક કવરેજ વૈકલ્પિક રાઇડર સ્વરૂપે આપવામાં આવે છે.

- વીમાધારકની ઉંમર, કવરેજના ભૌગોલિક વિસ્તાર અને કવરેજની રકમના આધારે પ્રીમિયમ નક્કી થાય છે.

વૈશ્વિક કવરેજ પ્લાન કોણે લેવો જોઈએ?

- જેમને પારિવારિક કે બિઝનેસના કારણસર વારંવાર વિદેશપ્રવાસે જવું પડતું હોય.

- જેઓ આંતરરાષ્ટ્રીય ખ્યાતિપ્રાપ્ત કેન્દ્રો (જેવાં કે મેયો ક્લિનિક, ક્લીવલેન્ડ ક્લિનિક, વગેરે)માં સારવાર કરાવવા ઈચ્છતા હોય.

- જેઓ ગંભીર બીમારીની ફેમિલી હિસ્ટરી ધરાવતા હોય અને વિશ્વમાં સર્વોત્તમ સ્થળે સારવાર કરાવવા ઈચ્છતા હોય.

- જેઓ ઊંચું પ્રીમિયમ ભરવાની ક્ષમતા ધરાવતા હોય અને આંતરરાષ્ટ્રીય સ્તરે સારવાર કરાવવાની ફ્લેક્સિબિલિટી ઈચ્છતા હોય.

ટ્રાવેલ ઇન્સ્યૉરન્સ વિરુદ્ધ વૈશ્વિક કવરેજ પ્લાન

ટૂંકમાં …

આમ તો વૈશ્વિક આરોગ્ય વીમો આપણે ત્યાં ઉપલબ્ધ છે, પરંતુ બધાને એની જરૂર હોતી નથી. વારંવાર વિદેશપ્રવાસે જનારા અથવા જેઓ આંતરરાષ્ટ્રીય ખ્યાતિપ્રાપ્ત કેન્દ્રોમાં સારવાર કરાવવા ઈચ્છતા હોય એમના માટે આ વીમો સારો. હાઇ નેટવર્થ ઇન્ડિવિજ્યુઅલ્સ પણ આ વીમો લઈ શકે છે.

ખાસ નોંધ:

વિદેશમાં કયા પ્રકારની સારવાર કે અન્ય બાબતો આવરી લેવાયેલી નથી એ જાણવા માટે પૉલિસીનું લખાણ ધ્યાનપૂર્વક વાંચી જવું જોઈએ. તમારે આ કવરેજ રાઇડર તરીકે લેવું છે કે પછી વૈશ્વિક કવરેજ માટેનો ખાસ પ્લાન લેવો છે એ તમારી જરૂરિયાત પ્રમાણે નક્કી કરવાનું હોય છે.

આ પણ વાંચો…ફાઈનાન્સના ફંડા: સુકન્યા સમૃદ્ધિ યોજના આ પણ જાણી લો, અન્ય મહત્ત્વપૂર્ણ મુદ્દા…