- નિશા સંઘવી

આરોગ્ય વીમા પૉલિસી ખરીદતી વખતે મોટાભાગના લોકો કુલ કેટલી રકમનો વીમો છે, કેટલું પ્રીમિયમ છે અને હૉસ્પિટલનું નેટવર્ક કેવું છે એ જ વિગતો ચકાસતા હોય છે. એ બધું ચોક્કસપણે અગત્યનું છે, પરંતુ એની સાથે સાથે રૂમ રેન્ટની લિમિટને લગતો ક્લોઝ પણ જાણી લેવો જરૂરી હોય છે. એ વિશે જરાપણ અસ્પષ્ટતા હોય તો ભવિષ્યમાં ક્લેમ આવે ત્યારે અમુક રકમ ખિસ્સામાંથી ભરવી પડે એવું બની શકે છે.

-તો ચાલો, આજે આપણે રૂમ રેન્ટની લિમિટના ક્લોઝ વિશે જાણીએ, જેથી તમે પૂરતી માહિતી સાથે યોગ્ય આરોગ્ય વીમા પૉલિસી પસંદ કરી શકો.

પૉલિસીધારકનું હૉસ્પિટલાઇઝેશન કરવું પડે એ સ્થિતિમાં એમણે પસંદ કરેલી શ્રેણીની રૂમનો દરરોજનો જે મહત્તમ જેટલો ખર્ચ પૉલિસી હેઠળ આવરી લેવાયેલો હોય એને રૂમ રેન્ટ લિમિટ કહેવાય છે. દરરોજના હિસાબે એની ગણતરી થાય છે. એમાં દરરોજની એક નિશ્ર્ચિત રકમ (દા.ત. રોજના 3,000 રૂપિયા) આપવામાં આવે છે અથવા તો પૉલિસીના કવરેજની અમુક નિશ્ર્ચિત ટકાવારી (દા.ત. 5 લાખની પૉલિસીના 1 ટકા અર્થાત્ રોજના 5,000 રૂપિયા) જેટલી રકમ આપવામાં આવે છે.

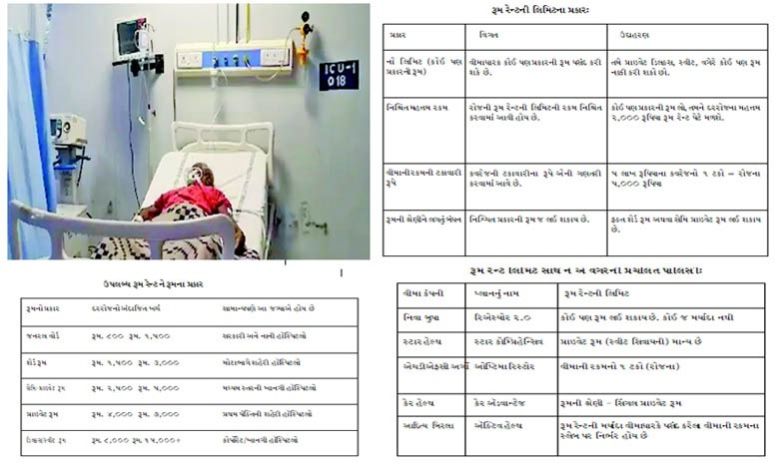

રૂમ રેન્ટની લિમિટના પ્રકાર:

રૂમ રેન્ટની લિમિટ જાણી લેવી કેમ જરૂરી છે?

તમે રૂમ રેન્ટને લગતી મર્યાદાની ઉપરનો ખર્ચ થાય એવી રૂમ પસંદ કરો તો ક્લેઈમમમાંથી ફક્ત રૂમ રેન્ટને લગતી કપાત થતી નથી, પરંતુ આખા ક્લેઈમમમાંથી ‘પ્રપોર્શનેટ ડિડક્શન’ના સ્વરૂપે કપાત થાય છે. એનો અર્થ એવો થયો કે તમારા ક્લેઈમમાં રૂમ રેન્ટને લગતી જેટલા ટકા રકમ કપાશે એટલા ટકા રકમ તમારા કુલ ક્લેઈમમાંથી કપાશે.

પ્રપોર્શનેટ ડિડક્શનને એક ઉદાહરણ દ્વારા સમજવાનું સારું રહેશે:

ધારો કે –

- તમારી પૉલિસી હેઠળ રૂમ રેન્ટની દરરોજની મહત્તમ રકમ 3,000 રૂપિયા છે

- તમે દરરોજના 6,000 રૂપિયાના હિસાબે રૂમ લીધી છે

- તમારું હૉસ્પિટલનું કુલ બિલ 1,00,000 રૂપિયા થાય છે.

આ સ્થિતિમાં તમારી રૂમ રેન્ટની મર્યાદા રૂમના ખર્ચના 50 ટકા જેટલી છે. આ સંજોગોમાં પ્રપોર્શનેટ ડિડક્શન 50 ટકા થાય છે અને એટલા ટકા રકમ કુલ ક્લેઈમ એટલે કે 1 લાખના ક્લેઈમમાંથી કાપી નાખવામાં આવશે. આમ, તમારું બિલ 1 લાખ રૂપિયાનું થયું હશે તો ફક્ત રૂમ રેન્ટના ખર્ચને નહીં, પરંતુ આખા બિલને 50 ટકાનું ડિડક્શન લાગુ કરવામાં આવશે અને તમારો ફક્ત 50,000 રૂપિયાનો ક્લેઈમ પાસ થશે.

આમાં સૂકા ભેગું લીલું પણ બળે એ ઉક્તિની જેમ કુલ બિલમાં ડોક્ટરની વિઝિટ ફી, ઓપરેશન થિયેટરની ફી, નર્સિંગ ચાર્જિસ, રોગનિદાનનો ખર્ચ (રૂમની શ્રેણીના આધારે) એ બધાનો જે અલગ અલગ ખર્ચ હશે એમાંથી 50 ટકા રકમ કાપી લેવાશે અને પોલિસીધારકને એકંદરે ઘણું નુકસાન થશે.

ઉપલબ્ધ રૂમ રેન્ટ ને રૂમના પ્રકાર

રૂમ રેન્ટનો યોગ્ય ક્લોઝ કઈ રીતે પસંદ કરશો?

1) રૂમ રેન્ટની લિમિટ ન હોય એવો જ પ્લાન લેવો: જો તમને થોડું વધુ પ્રીમિયમ ભરવાનું પરવડતું હોય તો ઈમરજન્સીની સ્થિતિમાં તમને નુકસાન થાય નહીં અને તમારે રૂમની પસંદગી બાબતે કોઈ બાંધછોડ કરવી ન પડે એ માટે રૂમ રેન્ટની

મર્યાદા એટલે કે લિમિટ ન હોય એવો જ પ્લાન પસંદ કરવો એ આદર્શ સ્થિતિ કહેવાશે.

2) હોસ્પિટલના પ્રકાર અનુસારની રૂમ રેન્ટની મર્યાદા રાખો: જો તમે મોટાભાગે મહાનગરમાં ખાનગી હૉસ્પિટલમાં દાખલ થવાનું પસંદ કરતા હો તો તમારે રોજના 5,000 રૂપિયા કે એનાથી વધુની રૂમ રેન્ટની લિમિટ હોય એવો જ પ્લાન પસંદ કરવો.

3) રૂમ કેટેગરી પ્રકારના પ્લાનની પસંદગી કરો: કેટલીક પૉલિસીઓમાં સ્પષ્ટપણે any private room એટલે કે પ્રાઇવેટ રૂમ ગણાતી કોઈ પણ શ્રેણીની રૂમ એવું લખેલું હોય છે. રકમની નિશ્ર્ચિત મર્યાદા હોય એના કરતાં આ પ્રકારે કોઈ પણ પ્રાઇવેટ રૂમ એવું લખેલું હોય તો સારું પડે છે.

4) હૉસ્પિટલાઇઝેશન થયું હોય અને રૂમમાં ફેરફાર કરવાનો વખત આવે ત્યારે રૂમને અપગ્રેડ કરતા સમયે સાવચેતીપૂર્વક આગળ વધવું. જો તમારી પોલિસી હેઠળ ફક્ત સેમિ-પ્રાઇવેટ રૂમમાં દાખલ થવાની જોગવાઈ હોય અને તમે પ્રાઇવેટ કે

લક્ઝરી રૂમમાં અપગ્રેડ થાઓ તો તમારે વધારાની રકમ પોતાના ખિસામાંથી ભરવી પડી શકે છે.

રૂમ રેન્ટ લિમિટ સાથે ને એ વગરની પ્રચલિત પૉલિસી:

સામાન્ય ગેરમાન્યતાઓ…

મારો 10 લાખ રૂપિયાનો વીમો છે. આમ, 10 લાખ રૂપિયા સુધીનો બધો ખર્ચ મંજૂર થઈ શકે છે. દર વખતે આવું શક્ય હોતું નથી. જો વ્યક્તિની પૉલિસીમાં રૂમ રેન્ટની મર્યાદા રોજના 3,000 રૂપિયાની હોય અને તમે 6,000 રૂપિયાની રૂમ પસંદ કરી હોય તો ક્લેઈમની પૂરેપૂરી રકમમાં કાપ મૂકવામાં આવશે (ઉપર આ શક્યતા દર્શાવતું ઉદાહરણ પ્રપોર્શનેટ ડિડક્શનની સમજૂતીમાં આપવામાં આવ્યું છે).

રૂમ રેન્ટ વધારે થશે તો એટલો ખર્ચ હું મારા ખિસ્સામાંથી કરીશ. એવું શક્ય હોતું નથી. તમે ફક્ત રૂમ રેન્ટ પૂરતી તફાવતની રકમ ભરી દો એવું ચાલતું નથી. તમારા પૂરેપૂરા ક્લેઈમમાંથી પ્રપોર્શનેટ ડિડક્શન થતું હોય છે.

સમાપન: જો રૂમ રેન્ટ લિમિટની બાબતે સાવધાની રાખી ન હોય તો ક્લેઈમ આવ્યે મોટું નુકસાન થવાની શક્યતા હોય છે. આથી નવી પોલિસી લેતાં પહેલાં અથવા પ્રવર્તમાન પૉલિસીનું નવીનીકરણ કરાવતાં પહેલાં તમારે રૂમ રેન્ટનો ક્લોઝ ચકાસી લેવો. જો તમને થોડું વધુ પ્રીમિયમ પરવડતું હોય તો એવો જ પ્લાન લેવો જેમાં રૂમ રેન્ટને લગતી કોઈ મર્યાદા ન હોય. આવી મર્યાદા વગરનો પ્લાન હોય તો તમે તમારી મરજી મુજબની સારી હૉસ્પિટલમાં નિશ્ર્ચિતં થઈને સારવાર કરાવી શકો છો.

આપણ વાંચો: My IPO (My Insurance Protection Options) સબસ્ક્રાઈબ થયેલા હોવા જોઈએ